Lahat : Rajawali news

Pemkab .Lahat Sumsel sarat dengan pejabat bangsat pasalnya Realisasi Belanja Barang dan Jasa pada Inspektorat Tidak Didukung Bukti Pertanggungjawaban Sebesar Rp727.025.596,00 dan Pertanggungjawaban Belanja Tidak Sesuai Kondisi Senyatanya Sebesar Rp56.890.400,00

Laporan Realisasi Anggaran Inspektorat Kabupaten Lahat tahun 2022 menyajikan anggaran Belanja Barang dan Jasa sebesar Rp13.681.286.472,00 dengan realisasi sebesar

Rp5.388.840.642,00 atau 39,39% dari anggaran.

Mekanisme pengajuan penerbitan SP2D pada Pemerintah Kabupaten Lahat diatur dengan Peraturan Bupati Lahat Nomor 58 Tahun 2021 tentang Sistem dan Prosedur Pengelolaan Keuangan Daerah Kabupaten Lahat. Berdasarkan peraturan tersebut diketahui bahwa kelengkapan dokumen pengajuan penerbitan SP2D ke Kuasa BUD sebagai berikut:

a. Kelengkapan SP2D GU/UP/TU antara lain surat pengantar, surat pernyataan tanggung

jawab mutlak, surat pernyataan verifikasi kelengkapan dan keabsahan dokumen dan

lampiran, ringkasan SPP GU/UP/TU, ringkasan SPM GU/UP/TU dan rincian GU/UP/TU;

b. Kelengkapan SP2D LS antara lain surat pengantar, surat pernyataan tanggung jawab

mutlak, surat pernyataan verifikasi kelengkapan dan keabsahan dokumen dan lampiran,

ringkasan SPP LS, ringkasan SPM LS dan rincian LS, rekap belanja dan bukti

pertanggungjawaban yang lengkap dan sah.Hasil pemeriksaan atas surat pertanggungjawaban (SPJ) belanja melalui GU/UP/TU dan

LS, serta konfirmasi kepada Inspektur Tahun 2022, Pejabat Penatausahaan Keuangan (PPK)

SKPD, Pejabat Pelaksana Teknis Kegiatan (PPTK), Bendahara Pengeluaran, dan operator

menunjukkan permasalahan sebagai berikut.

a. Pengajuan SPM LS Inspektorat Tidak Dilengkapi Bukti yang Sah dan Bukan untuk

Pembayaran Kegiatan yang Telah Selesai Dilaksanakan

Inspektorat merealisasikan Belanja Barang dan Jasa pada tahun 2022 melalui mekanisme

LS ke Bendahara Pengeluaran sebesar Rp3.778.427.212,00, antara lain untuk Belanja ATK,

BBM, Honorarium dan Jasa Tenaga, Pemeliharaan, Tagihan Listrik, Air, Internet, Makan

dan Minum, serta Perjalanan Dinas.

Hasil pemeriksaan dokumen SPM LS secara uji petik pada beberapa SKPD menunjukkan

bahwa atas pengajuan SPM LS Inspektorat yang diserahkan ke Kuasa BUD diketahui

bahwa dokumen kelengkapan SPM LS tidak disertai dengan bukti SPJ yang lengkap dan

sah. Bukti SPJ hanya berupa kuitansi internal, rekap penerima honorarium tanpa tanda

tangan, rekap perjalanan dinas yang akan dicairkan, dan surat pengantar Inspektur.

Berdasarkan hasil wawancara dengan PA, PPK SKPD, Bendahara Pengeluaran dan

operator SIPD dan SIMDA diketahui pencairan LS tersebut merupakan kegiatan yang

sebagian besar belum dilaksanakan. Bendahara Pengeluaran, PPK SKPD dan PA masing-

masing hanya menandatangani SPP, surat pernyataan verifikasi kelengkapan dan keabsahan

dokumen, dan SPM beserta surat pernyataan tanggung jawab mutlak meskipun tidak

disertai dengan bukti SPJ yang lengkap dan sah. Penyusunan SPJ dan kelengkapannya

dilakukan setelah pencairan SP2D LS. Sampai dengan pemeriksaan berakhir Inspektorat

tidak dapat menunjukkan kelengkapan dokumen SPJ tersebut.

b. Realisasi Belanja Barang dan Jasa pada Inspektorat Tidak Didukung Bukti

Pertanggungjawaban Sebesar Rp727.025.596,00

Hasil pemeriksaan atas dokumen pertanggungjawaban belanja Inspektorat melalui

mekanisme pembayaran UP/GU/TU dan LS menunjukkan terdapat realisasi belanja barang

dan jasa yang tidak didukung bukti pertanggungjawaban sebesar Rp727.025.596,00, dengan

rincian sebagai berikut.Tabel 1.14 Belanja Barang dan Jasa Inspektorat yang Tidak Dapat DipertanggungjawabkanBerdasarkan hasil permintaan keterangan dengan PA, PPK SKPD, Bendahara Pengeluaran,

dan Operator diketahui bahwa bukti pertanggungjawaban memang tidak ada dan kegiatan

tidak dilaksanakan. Dana digunakan untuk kegiatan operasional lain, namun sampai akhir

pemeriksaan, bukti pertanggungjawaban pengeluaran lain tersebut tidak disampaikan.Pertanggungjawaban Belanja ATK Tidak Sesuai dengan Kondisi Senyatanya Sebesar

Rp33.563.000,00

Berdasarkan pemeriksaan atas dokumen pertanggungjawaban GU 1 diketahui terdapat

belanja Alat Tulis Kantor (ATK) yang dilaksanakan pada Toko T sebesar

Rp133.511.000,00. Belanja ATK tersebut dilakukan dengan membuat pemesanan ke pihak

ketiga sebagai perantara. Pihak ketiga membuat pesanan ke Toko T untuk menyiapkan

barang belanja yang kemudian diserahkan ke Inspektorat. Atas belanja tersebut, dibuatkan

surat pemesanan, surat tagihan, dan kuitansi dinas sebagai bukti pertanggungjawaban oleh

Operator sesuai dengan pagu.

Dokumen pertanggungjawaban tersebut kemudian diserahkan ke pihak ketiga untuk

dilengkapi dengan cap dan tanda tangan Toko T. Hasil konfirmasi kepada pihak perantara

Toko T diketahui belanja ATK yang dilakukan hanya sebesar Rp79.948.000,00.

Selanjutnya diperoleh bukti belanja ATK di toko lain sebesar Rp20.000.000,00 yang

dipertanggungjawabkan dengan nota Toko T. Dengan demikian, terdapat

pertanggungjawaban belanja ATK yang tidak sesuai dengan kondisi senyatanya sebesar

Rp33.563.000,00 (Rp133.511.000,00 – Rp79.948.000,00 – Rp20.000.000,00).

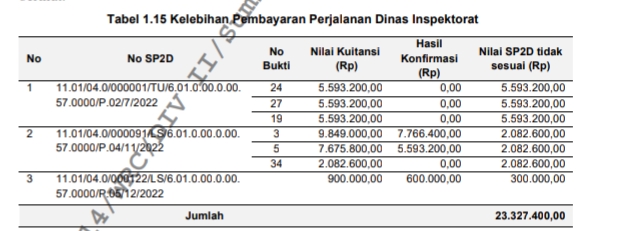

d. Pertanggungjawaban Belanja Perjalanan Dinas Tidak Sesuai dengan Kondisi

Senyatanya Sebesar Rp23.327.400,00

Hasil pemeriksaan atas dokumen pertanggungjawaban TU 1 dan LS serta hasil wawancara

dengan PPK SKPD dan PPTK menunjukkan terdapat realisasi Belanja Perjalanan Dinas

yang tidak sesuai dengan kondisi senyatanya sebesar Rp23.327.400,00 dengan rincian

berikut.

Tabel 1.15 Kelebihan Pembayaran Perjalanan Dinas InspektoratKondisi tersebut tidak sesuai dengan:

a. Peraturan Pemerintah Nomor 12 Tahun 2019 tentang Pengelolaan Keuangan Daerah pada:

1) Pasal 19 ayat (2) menyatakan bahwa Bendahara Pengeluaran sebagaimana dimaksud

pada ayat (1) memiliki tugas dan wewenang:

a) Pada huruf (d) menolak perintah bayar dari PA yang tidak sesuai dengan

ketentuan peraturan perundang undangan;

b) Pada huruf (e) meneliti kelengkapan dokumen pembayaran;Pasal 141 ayat (1) yang menyatakan bahwa Setiap pengeluaran harus didukung bukti

yang lengkap dan sah mengenai hak yang diperoleh oleh pihak yang menagih;

b. Peraturan Menteri Dalam Negeri Nomor 77 Tahun 2020 tentang Pedoman Teknis

Pengelolaan Keuangan Daerah Lampiran I pada:

1) Bab I Pengelolaan Keuangan Daerah halaman 17 poin H yang menyatakan bahwa

PPK SKPD mempunyai tugas dan wewenang:

a) Melakukan verifikasi SPP-UP, SPP-GU, SPP-TU, dan SPP-LS beserta bukti

kelengkapannya yang diajukan oleh Bendahara Pengeluaran;

b) Menyiapkan SPM;

c) Melakukan verifikasi laporan pertanggungjawaban Bendahara Penerimaan dan

Bendahara Pengeluaran;

2) Bab V Pelaksanaan dan Penatausahaan halaman 308 poin 2 yang menyatakan

Ketentuan Pelaksanaan:

a) Pertanggungjawaban Penggunaan UP

(1) Laporan Pertanggungjawaban Penggunaan UP disampaikan kepada

Pengguna Anggaran melalui PPK-SKPD sebagai lampiran pengajuan SPP

GU dengan dilampiri bukti-bukti yang lengkap dan sah;

b) Pertanggungjawaban Penggunaan TU

(2) Bendahara Pengeluaran menyampaikan LPJ Penggunaan TU kepada PA

melalui PPK-SKPD dengan dilampiri bukti-bukti belanja yang lengkap dan

sah;

(3) PPK-SKPD melakukan verifikasi terhadap LPJ penggunaan TU sebelum

ditandatangani oleh PA dengan langkah-langkah sebagai berikut:

(a) Meneliti dokumen SPD untuk memastikan dana untuk belanja terkait

telah disediakan;

(b) Meneliti dokumen DPA untuk memastikan bahwa belanja terkait tidak

melebihi sisa anggaran; dan

(c) Meneliti keabsahan bukti belanja.

Permasalahan tersebut mengakibatkan:

a. Kekurangan Kas pada Bendahara Pengeluaran Inspektorat sebesar Rp727.025.596,00; dan

b. Kelebihan pembayaran dan lebih saji Belanja Barang dan Jasa yang tidak sesuai kondisi

senyatanya pada LRA sebesar Rp56.890.400,00.

Hal tersebut terjadi disebabkan:

a. Inspektur selaku Pengguna Anggaran kurang optimal melakukan pengawasan dan

pengendalian atas pelaksanaan kegiatan pengadaan barang/jasa pada satuan kerjanya;

b. PPK SKPD dan Bendahara Pengeluaran terkait tidak mematuhi ketentuan

pertanggungjawaban belanja; dan

c. Kepala BPKAD selaku BUD kurang cermat dalam melakukan pengujian substantif atas

SPM-LS beserta kelengkapan dokumen pendukungnya sebelum penerbitan SP2D-LS.

Atas permasalahan tersebut Bupati Lahat menyatakan sependapat dan akan

menindaklanjuti temuan pemeriksaan.Atas nilai kelebihan pembayaran tersebut, telah dilakukan penyetoran sebesar

Rp783.915.996,00 dengan rincian bukti setor tanggal 13 April 2023 sebesar

Rp160.000.000,00, tanggal 27 April 2023 sebesar Rp43.109.600,00, Rp56.890.400,00 dan

Rp523.915.996,00.

BPK merekomendasikan kepada Bupati Lahat agar memerintahkan:

a. Inspektur untuk:

1) Meningkatkan pengawasan dan pengendalian atas pelaksanaan kegiatan pengadaan

barang dan jasa pada satuan kerjanya;

2) Memerintahkan PPK SKPD untuk meneliti kelengkapan dokumen laporan

pertanggungjawaban dan keabsahan bukti-bukti pengeluaran yang dilampirkan pada

SPP GU/LS

3) Memerintahkan PPTK untuk meningkatkan pengawasan dan pengendalian atas

pelaksanaan kegiatan pengadaan barang dan jasa;

4) Memerintahkan Bendahara Pengeluaran menatausahakan bukti pertanggungjawaban

belanja barang dan jasa secara tertib sesuai ketentuan; dan

b. Kepala BPKAD selaku BUD untuk lebih cermat dalam melakukan pengujian substantif

atas SPM-LS beserta kelengkapan dokumen pendukungnya sebelum penerbitan SP2D-

LS.

***Ali Sopyan

{kind=link}