Kabupaten Musi Rawas- Sumsel, Rajawali News Online

Transaksi Signifikan PT MSP Tahun 2022 atas Pengelolaan Penyertaan Modal Penilaian investasi pada PT MSP sebesar Rp10.000.000.000,00 dilakukan dengan menggunakan metode ekuitas.

Sesuai kebijakan akuntansi Pemerintah Kabupaten Musi Rawas, penggunaan metode ekuitas didasarkan pada kriteria kepemilikan lebih dari 50%. Dengan menggunakan metode ekuitas, investasi pemerintah daerah dinilai

sebesar biaya perolehan investasi awal ditambah atau dikurangi bagian laba atau rugi sebesar persentase kepemilikan pemerintah daerah setelah tanggal perolehan.

Bagian laba yang diterima pemerintah daerah, tidak termasuk dividen yang diterima dalam bentuk saham, akan mengurangi nilai investasi pemerintah daerah. Penyesuaian terhadap nilai investasi juga diperlukan untuk mengubah porsi kepemilikan investasi pemerintah daerah.

Hasil analisis laporan triwulan dan laporan tahunan PT MSP atas kegiatan-kegiatan yang dilaksanakan sampai dengan Tahun 2022 diketahui hal-hal sebagai berikut.

1) Laporan Laba Rugi Tahun 2021 (Unaudited) membukukan nilai rugi sebesar

Rp681.917.494,00;

2) Draf Laporan Laba Rugi Tahun 2022 membukukan nilai rugi sebesar

Rp283.449.787,00; dan

3) Nilai Piutang Usaha sebesar Rp5.400.000.000,00 tidak menyajikan nilai bersih

yang dapat direalisasikan (Net Realizable Value).

Sesuai hasil RUPS, untuk menjalankan bisnis penunjang di bidang pertanian dan

perkebunan, maka dibentuk PT MRAM. Kemudian pada tanggal 31 Januari 2022 PT MSP mengadakan perikatan perjanjian kerja sama usaha jual beli Tandan Buah Segar (TBS) dan Pengoperasian Timbangan

Ramp Sawit dengan PT MRAM.

Pada tanggal yang sama PT MRAM mengadakan perikatan perjanjian kerja sama usaha jual beli TBS dan Pengoperasian Timbangan Ramp Sawit dengan PT TAN diwakili direktur cabang a.n. Sdr. Dar. Selanjutnya Sdr. Dar menandatangani Surat Kuasa Menjual berdasarkan Surat Perjanjian Jual Beli Timbangan (Ramp) Sawit tanggal 31 Januari 2022, yang memberi kuasa kepada Direktur PT MSP untuk secara khusus menjual 13 unit timbangan (Ramp) Sawit berikut peralatannya dan 18 unit kendaraan truk milik pemberi kuasa (Sdr. Dar).

Hal ini dilakukan atas usulan Direktur PT MRAM untuk meyakinkan

direktur PT MSP agar bekerjasama dengan PT TAN. Atas perjanjian tersebut tidak tepat, karena perikatan perjanjian kerjasama usaha jual beli dilakukan antara PT MSP dengan PT MRAM, seharusnya Surat Kuasa Menjual dilakukan antara PT MRAM dengan PT TAN.

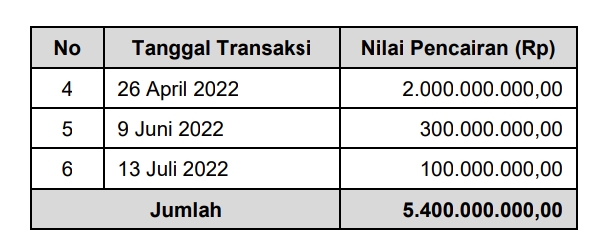

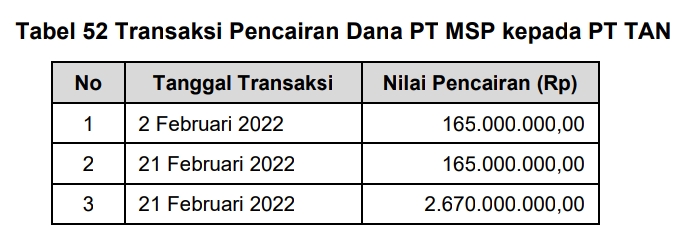

Penitipan dana kepada PT TAN dilakukan melalui cek sebanyak enam kali, dengan

rincian pada tabel berikut.Penyerahan cek kepada Kepala PT TAN dihadiri langsung oleh Direktur Utama PT MSP, Direktur Bisnis PT MSP, Direktur PT MRAM, dan Staf Keuangan PT MSP.

Pembayaran bagi hasil baru dilakukan dua kali oleh PT MRAM yaitu pada tanggal 14 Maret 2022 sebesar Rp40.500.000,00 dan tanggal 6 April 2022 sebesar Rp209.250.000,00. Direktur PT MSP telah melakukan komunikasi dengan PT MRAM, tetapi tidak ada tindak lanjut, sehingga Direktur PT MSP menyampaikan surat somasi kepada PT TAN sebanyak enam kali, terakhir pada tanggal 2 September 2022. Pada

tanggal 5 Juli 2022 PT TAN memberi tanggapan melalui surat yang menyatakan akan

segera mengembalikan modal Rp5.000.000.000,00 dengan fee yang dipotong biaya sewa unit truk dan perbaikan. Namun sampai dengan pemeriksan berakhir tanggal 18 April 2023 belum ada pengembalian dana tersebut.

Lebih lanjut, upaya yang dilakukan Direktur PT MSP setelah somasi adalah menggunakan kuasa jual yang sudah disepakati, tetapi aset yang dijaminkan tidak dapat diklaim karena bukan di bawah penguasaan PT TAN, dengan rincian sebagai berikut.

1) Aset kendaraan truk sebanyak 18 unit masih dalam penguasaan Leasing LFMF;

2) Kebun sawit seluas aset yang dijaminkan bukan merupakan aset milik PT TAN;

Dan

3) Ramp sawit sebanyak 22 unit bukan milik PT TAN.

Atas transaksi tersebut berpengaruh terhadap nilai kewajaran nilai Piutang yang disajikan pada Draf Laporan Keuangan Tahun 2022.

d. Penanganan Hukum atas Dugaan Penyimpangan Pengelolaan Penyertaan Modal Hasil konfirmasi kepada Kejaksaan Negeri Lubuklinggau menunjukkan bahwa permasalahan tersebut dalam proses penanganan pihak Kejaksaan Negeri, dengan uraian sebagai berikut.

1) Kejaksaan Negeri Lubuklinggau sedang melakukan proses penyidikan terhadap Penyertaan Modal Pemerintah Kabupaten Musi Rawas pada BUMD PT MSP berdasarkan Surat Perintah Penyidikan Kepala Kejaksaan Negeri Lubuklinggau Nomor: PRINT-01/L.6.11/Fd.1/01/2023 tanggal 27 Januari 2023 tentang dugaan penyimpangan dalam kegiatan pengelolan dana penyertaan modal daerah dari Pemkab Musi Rawas kepada BUMD PT MSP; dan

2) Proses penghitungan kerugian negara oleh BPKP Sumatera Selatan berdasarkan Surat Tugas Nomor: PE.03.02/S-177/PW07/5/2023 tanggal 20 Maret 2023 perihal Audit Perhitungan Kerugian Keuangan Negara (PKKN) atas Dugaan Tindak Pidana Korupsi Pengelolaan Dana Penyertaan Modal Pemerintah Kabupaten Musi Rawas pada BUMD PT MSP TA 2021 dan 2022.Kondisi tersebut tidak sesuai dengan:

a. Undang-undang Nomor 40 Tahun 2007 tentang Perseroan Terbatas, pada:

1) Pasal 66 ayat (1) yang menyebutkan bahwa Direksi menyampaikan laporan tahunan kepada RUPS setelah ditelaah oleh Dewan Komisaris dalam jangka waktu paling lambat enam bulan setelah tahun buku Perseroan berakhir; dan

2) Pasal 68: a) Ayat (1) yang menyatakan bahwa Direksi wajib menyerahkan laporan keuangan Perseroan kepada akuntan publik untuk diaudit apabila:

(1) kegiatan usaha Perseroan adalah menghimpun dan/atau mengelola dana masyarakat;

(2) Perseroan menerbitkan surat pengakuan utang kepada masyarakat;

(3) Perseroan merupakan Perseroan Terbuka;

(4) Perseroan merupakan persero;

(5) Perseroan mempunyai aset dan/atau jumlah peredaran usaha dengan jumlah nilai paling sedikit Rp50.000.000.000,00 (lima puluh miliar rupiah); atau

(6) diwajibkan oleh peraturan perundang-undangan. b) Ayat (2) yang menyatakan bahwa dalam hal kewajiban sebagaimana dimaksud pada ayat (1) tidak dipenuhi, laporan keuangan tidak disahkan oleh

RUPS.

b. Peraturan Pemerintah Nomor 54 tahun 2017 tentang Badan Usaha Milik Daerah pada Pasal 99 yang menyatakan bahwa Laporan tahunan bagi perusahaan perseroan daerah dilaksanakan sesuai dengan ketentuan peraturan perundang-undangan yang mengatur mengenai perseroan terbatas. Permasalahan tersebut mengakibatkan saldo Investasi Jangka Panjang Permanen pada Neraca per 31 Desember 2022 sebesar Rp10.000.000.000,00 tidak dapat diyakini kewajarannya. Hal tersebut disebabkan

a. Komisaris PT MSP tidak melakukan pengawasan dan pengendalian yang memadai atas operasional perusahaan; dan b. Direktur PT MSP tidak cermat dalam melakukan kerjasama usaha jual beli Tandan Buah Segar (TBS) dan pengoperasian timbangan ramp sawit dengan PT MRAM. Atas permasalahan tersebut, Bupati Musi Rawas menyatakan sependapat dengan temuan BPK dan akan menindaklanjuti permasalahan tersebut berdasarkan rekomendasi yang diberikan BPK. BPK merekomendasikan Bupati Musi Rawas untuk memerintahkan Sekretaris Daerah agar berkoordinasi dengan Komisaris dan Direktur PT MSP agar menyampaikan Laporan Keuangan periode Tahun 2022 yang telah diaudit sesuai ketentuan kepada RUP

Ali Sopyan

{kind=link}