Dana Hibah Dimangsa Pejabat Sialan Berdalih Anggaran Belanja DiPemKab Karawang

Karawang,rajawalinews.online

Kesalahan Penganggaran Belanja Barang Jasa dan Belanja Hibah Sebesar

Rp1.095.739.000,00

Pemerintah Kabupaten Karawang TA 2024 menyajikan anggaran Belanja Barang

Jasa dan Belanja Hibah masing-masing sebesar Rp447.244.012.224,04 dan

Rp570.171.832.762,31 dengan realisasi sebesar Rp420.259.064.519,00 dan

Rp558.818.627.969,00.

Belanja barang dan jasa digunakan untuk pengeluaran pembelian/pengadaan

barang yang nilai manfaatnya kurang dari 12 (dua belas) bulan dan/atau pemakaian jasa

dalam melaksanakan program dan kegiatan pemerintahan daerah. Belanja Modal

digunakan untuk memperoleh aset tetap dan/atau menambah nilai aset tetap dan aset

lainnya yang memberikan manfaat lebih dari satu periode akuntansi dan melebihi batas

minimal kapitalisasi aset tetap dan aset lainnya yang ditetapkan pemerintah daerah.

Hasil pemeriksaan secara uji petik atas Dokumen Pelaksanaan Anggaran (DPA),

wawancara dengan pihak terkait serta Rencana Anggaran dan Belanja (RAB) pada Dinas

Pendidikan, Pemuda dan Olahraga (Disdikpora) dan Dinas Pekerjaan Umum dan Penataan

Ruang (PUPR) menunjukkan adanya kesalahan penganggaran dengan penjelasan sebagai

berikut.

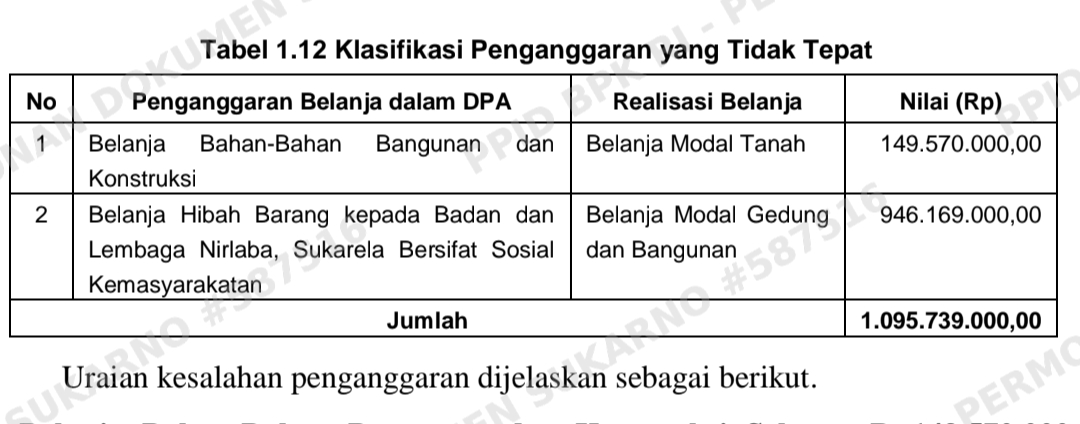

Tabel 1.12

Belanja Bahan-Bahan Bangunan dan Konstruksi Sebesar Rp149.570.000,00

Digunakan untuk Pengadaan Belanja Modal Tanah.

Pada Tahun 2024, Disdikpora merealisasikan Belanja Bahan-Bahan Bangunan dan

Konstruksi sebesar Rp149.570.000,00 yang merupakan pokok pikiran (pokir) anggota

DPRD berupa pengurugan SDN Srijaya II yang bertujuan menyamakan ketinggian

halaman dengan bangunan sekolah.

Proses penganggaran kegiatan pokir dilakukan melalui verifikasi usulan oleh masing-

masing Kepala Bidang. Jika disetujui, Kepala Bidang akan mengusulkan kegiatan

berikut kode rekening belanja tersebut kepada Kepala SKPD. Usulan yang telah

diverifikasi oleh Kepala SKPD kemudian digabung dan dihasilkan Rencana Kerja dan

Anggaran (RKA).

Verifikasi oleh Ketua Tim Program dan Pelaporan atas usulan dari

masing-masing bidang meliputi besaran pagu dan kesesuaian calon penerima dengan

peraturan bupati terkait penerima bantuan. Verifikasi oleh Ketua Tim Program tidak

mencakup kesesuaian kodering belanja.

b. Belanja Hibah Barang kepada Badan dan Lembaga Nirlaba, Sukarela Bersifat

Sosial Kemasyarakatan Sebesar Rp946.169.000,00 Digunakan untuk Pengadaan

Belanja Gedung dan Bangunan.

Pada Tahun 2024, Dinas Pekerjaan Umum dan Penataan Ruang (PUPR)

merealisasikan Belanja Hibah Barang kepada Badan dan Lembaga Nirlaba, Sukarela

Bersifat Sosial Kemasyarakatan sebesar Rp323.038.888.872,00.

Proses verifikasi usulan kegiatan hibah berasal dari pokok-pokok pikiran (pokir) dan

musyawarah pembangunan (musrenbang) pada tingkatan SKPD dilakukan oleh Ketua

Tim Subkor Program dan Pelaporan dan masing-masing operator pada masing-masing

bidang. Verifikasi oleh operator bidang diantaranya terkait kesesuaian usulan dengan

daftar Calon Penerima Calon Lokasi (CPCL). Setelah dilakukan verifikasi oleh

operator bidang, Ketua Tim Subkor Program dan Pelaporan mengklasifikasikan kode

rekening belanja yang sesuai. Pada Tahun 2024, dikarenakan banyaknya volume

usulan kegiatan dan terbatasnya waktu verifikasi dan setelah dilakukan konsultansi

lisan dengan Bidang Anggaran BPKAD, disepakati bahwa semua usulan yang berasal

dari pokir dan musrenbang diasumsikan dan dianggarkan ke dalam belanja hibah.

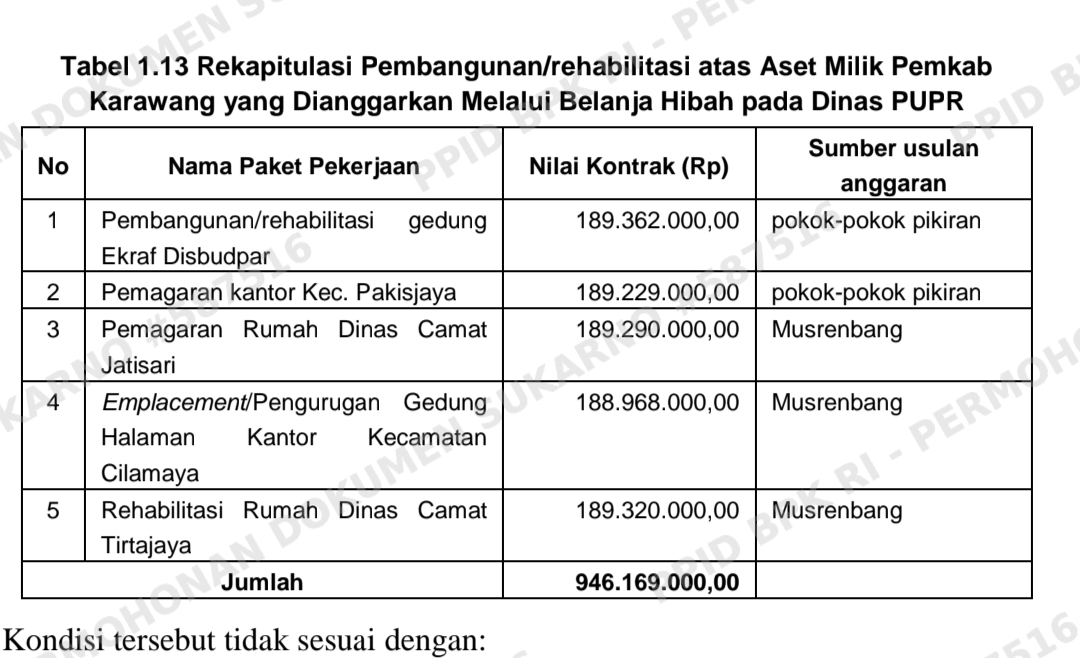

Realisasi Belanja Hibah Barang kepada Badan dan Lembaga Nirlaba, Sukarela

Bersifat Sosial Kemasyarakatan sebesar Rp946.169.000,00 digunakan untuk

pembangunan/rehabilitasi atas gedung/aset milik Pemerintah Kabupaten Karawang

(Belanja Modal Gedung dan Bangunan) dengan uraian sebagai berikut

Tabel 1.13

Kondisi tersebut tidak sesuai dengan:

a. Peraturan Pemerintah Nomor 12 Tahun 2019 tentang Pengelolaan Keuangan Daerah:

1) Pasal 10 ayat (1) yang menyatakan bahwa Kepala SKPD selaku PA mempunyai

tugas diantaranya adalah a) menyusun RKA SKPD; b) menyusun DPA SKPD;

2) Pasal 133 ayat (1) menyatakan bahwa TAPD melakukan verifikasi rancangan DPA

SKPD bersama dengan kepala SKPD yang bersangkutan.

b. Buletin Teknis SAP Nomor 4 tentang Penyajian dan Pengungkapan Belanja

Pemerintah, Bab V yang diantaranya yang menyatakan bahwa:

1) Belanja barang dan jasa digunakan untuk pengeluaran pembelian/pengadaan

barang yang nilai manfaatnya kurang dari 12 (dua belas) bulan dan/atau pemakaian

jasa dalam melaksanakan program dan kegiatan pemerintahan daerah;

2) Belanja Barang adalah pengeluaran untuk menampung pembelian barang dan jasa

yang habis pakai untuk memproduksi barang dan jasa yang dipasarkan maupun

tidak dipasarkan, dan pengadaan barang yang dimaksudkan untuk diserahkan atau

dijual kepada masyarakat dan belanja perjalanan;

3) Belanja modal adalah pengeluaran anggaran untuk perolehan aset tetap dan aset

lainnya yang memberi manfaat lebih dari satu periode akuntansi; dan

4) Suatu belanja dapat dikategorikan sebagai Belanja Modal jika pengeluaran tersebut

mengakibatkan adanya perolehan aset tetap atau aset lainnya yang dengan

demikian menambah aset pemerintah, pengeluaran tersebut melebihi batasan

minimal kapitalisasi aset tetap atau aset lainnya yang telah ditetapkan oleh

pemerintah, perolehan aset tetap tersebut diniatkan bukan untuk dijual.

Hal tersebut mengakibatkan:

a. Belanja Barang Jasa disajikan lebih tinggi dari yang seharusnya (overstated) sebesar

Rp149.570.000,00;

b. Belanja Modal Tanah disajikan lebih rendah dari yang seharusnya (understated)

sebesar Rp149.570.000,00;

c. Belanja Hibah disajikan lebih tinggi dari yang seharusnya (overstated) sebesar

Rp946.169.000,00; dan

Tabel 1.14

Belanja Modal Gedung dan Bangunan disajikan lebih rendah dari yang seharusnya

(understated) sebesar Rp946.169.000,00.

Hal tersebut disebabkan:

a. Kepala Disdikpora dan Dinas PUPR terkait selaku Pengguna Anggaran (PA) kurang

cermat menyusun RKA dan DPA SKPD;

b. Kepala Bidang Pendidikan Dasar dan Ketua Tim Program dan Pelaporan pada

Disdikpora kurang cermat dalam mengajukan usulan kegiatan;

c. Ketua Tim Subkor Program dan Pelaporan serta Kepala Bidang Bangunan Gedung

pada Dinas PUPR kurang cermat dalam mengajukan usulan kegiatan; dan

d. Tim Anggaran Pemerintah Daerah (TAPD) kurang cermat memverifikasi rancangan

DPA SKPD.

Atas permasalahan tersebut, Pemerintah Kabupaten Karawang melalui Kepala

Disdikpora dan Kepala Dinas PUPR menyatakan sependapat dengan hasil pemeriksaan

BPK dan akan menindaklanjuti sesuai dengan rekomendasi.

Red.

{kind=link}