{kind=link}

GEROMBOLAN PEJABAT KORUPTOR BERJEMAAH DI PEMPROV SUMSEL MALING TERIAK MALING

Terdapat Kenaikan Belanja yang Tidak Bersifat Wajib dan Mengikat pada Pergeseran I APBD Murni Selama tahun 2023 Pemprov Sumsel melakukan satu kali Pergeseran APBD Murni dan empat kali Pergeseran APBD Perubahan. Pergeseran APBD Murni dan pergeseran atas APBD Perubahan dilakukan dengan Perubahan Peraturan Kepala Daerah tentang Penjabaran APBD dan pemberitahuan kepada Pimpinan DPRD selanjutnya disampaikan dalam Laporan Realisasi Anggaran.

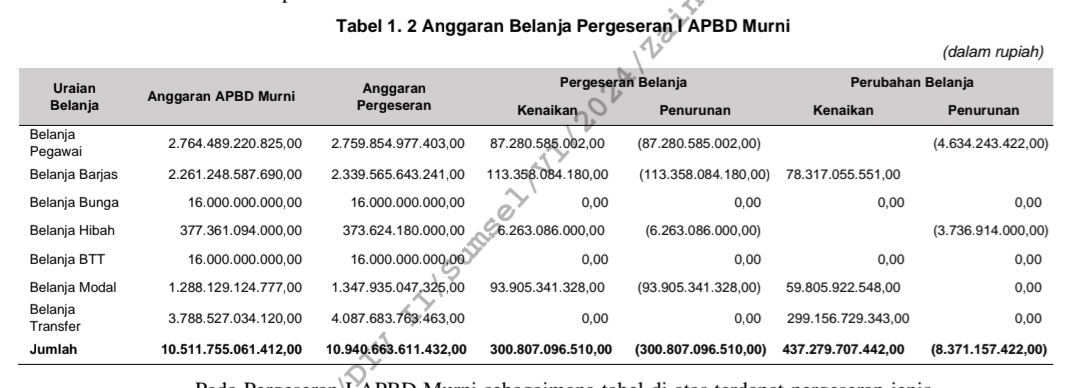

Hasil analisis pada proses Pergeseran I APBD Murni menunjukkan bahwa terdapat penambahan anggaran belanja dan terdapat pergeseran jenis belanja, sebagaimana diuraikan pada tabel berikut

Tabel..1. 2. Anggaran

Pada Pergeseran I APBD Murni sebagaimana tabel di atas terdapat pergeseran jenis belanja yaitu pada Belanja Pegawai, Belanja Barang dan Jasa, Belanja Hibah, Belanja Modal, dan Belanja Transfer. Total kenaikan belanja per rincian objek belanja pada APBD Murni Pergeseran I sebesar Rp738.086.803.952,00 (Rp300.807.096.510,00 +Rp437.279.707.442,00). Angka tersebut didapatkan dari pengurangan anggaran belanja per rincian objek belanja sebesar Rp309.178.253.932,00(Rp300.807.096.510,00 + Rp8.371.157.422,00). Serta perubahan kenaikan anggaran belanja di APBD Murni Pergeseran I sebesar Rp428.908.550.020,00(Rp10.940.663.611.432,00 – Rp10.511.755.061.412,00).

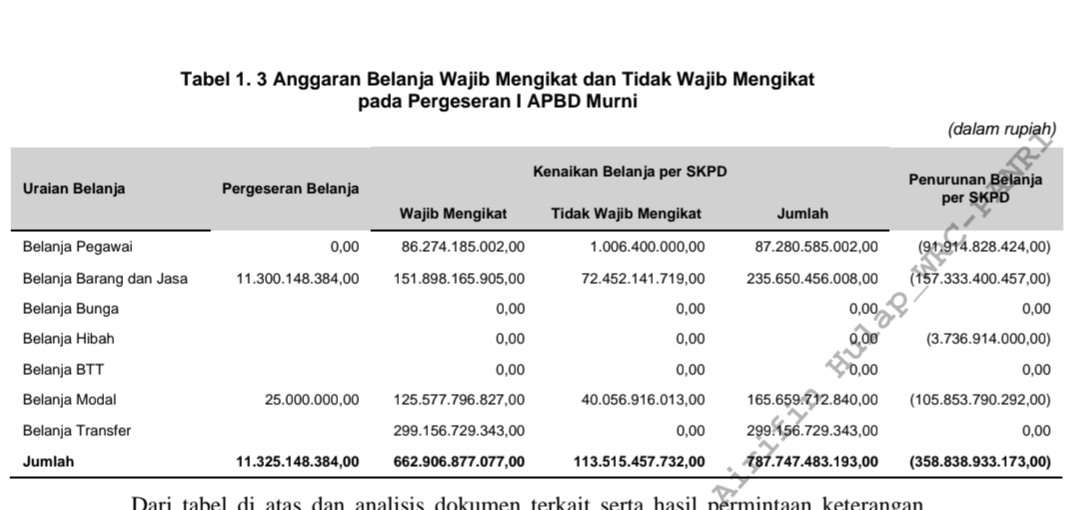

Analisis lebih lanjut atas Pergeseran I APBD Murni per rincian objek per SKPD menunjukkan bahwa terdapat kenaikan anggaran belanja yang bersifat tidak wajib mengikat, dengan uraian pada tabel berikut.

Tabel. 1.3

Dari tabel di atas dan analisis dokumen terkait serta hasil permintaan keterangan kepada Kepala Bidang Perencanaan Anggaran Daerah, diketahui hal-hal sebagai berikut.

1) Terdapat kenaikan belanja per rincian objek belanja per SKPD pada Pergeseran I APBD Murni sebesar Rp787.747.483.193,00. Angka tersebut didapatkan dari pengurangan anggaran belanja per rincian objek belanja per SKPD sebesar Rp358.838.933.173,00, dan penambahan anggaran di Pergeseran I APBD Murni sebesar Rp428.908.550.020,00 (Rp787.747.483.193,00 – Rp358.838.933.173,00);

2) Dari kenaikan anggaran belanja per rincian objek per SKPD tersebut, yang dapat diidentifikasi oleh Bidang Perencanaan Anggaran Daerah BPKAD sebagai pergeseran belanja adalah sebesar Rp11.325.148.384,00. Sedangkan sisanya sebesar Rp776.422.334.809,00 (Rp787.747.483.193,00 – Rp11.325.148.384,00),tidak dapat diidentifikasi apakah kenaikan anggaran belanja tersebut bersumber dari pengurangan belanja atau dari kenaikan anggaran belanja. Bidang Perencanaan Anggaran Daerah juga tidak dapat mengidentifikasi apakah kenaikan tersebut merupakan pergeseran dalam satu jenis belanja atau perubahan antar jenis belanja. Hal ini dikarenakan dalam proses penginputan Pergeseran APBD Murni oleh masing-masing SKPD, aplikasi SIPD dibuka aksesnya oleh Bidang Perencanaan Anggaran Daerah sampai ke perubahan akun jenis belanja dan penambahan anggaran. Sehingga SKPD dapat menggeser anggaran antar akun jenis belanja walaupun SKPD tersebut tidak memiliki rencana kegiatan yang bersifat mendesak, wajib, dan mengikat;

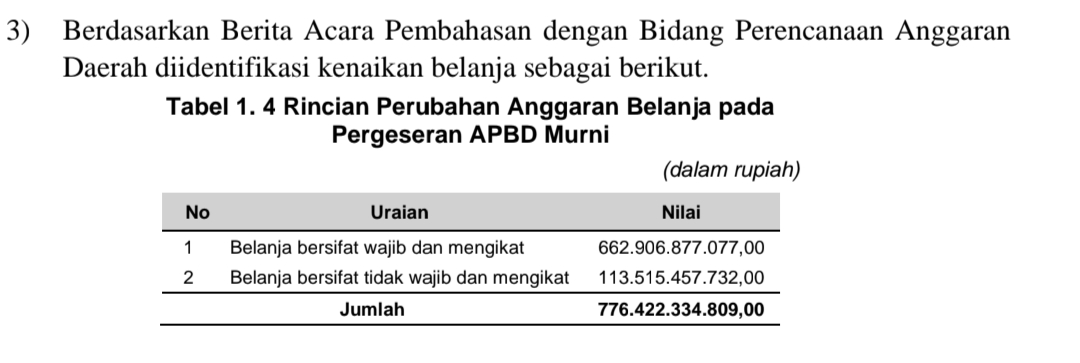

3) Berdasarkan Berita Acara Pembahasan dengan Bidang Perencanaan Anggaran Daerah diidentifikasi kenaikan belanja sebagai berikut.

Tabel 1.4

TAPD menyatakan bahwa dalam proses pergeseran Anggaran Belanja, TAPD melihat secara angka gelondongan per akun belanja tanpa melihat rincian dari kenaikan anggaran belanja. TAPD sepakat atas adanya kelemahan dalam pengelolaan pergeseran maupun perubahan belanja pada Aplikasi SIPD.

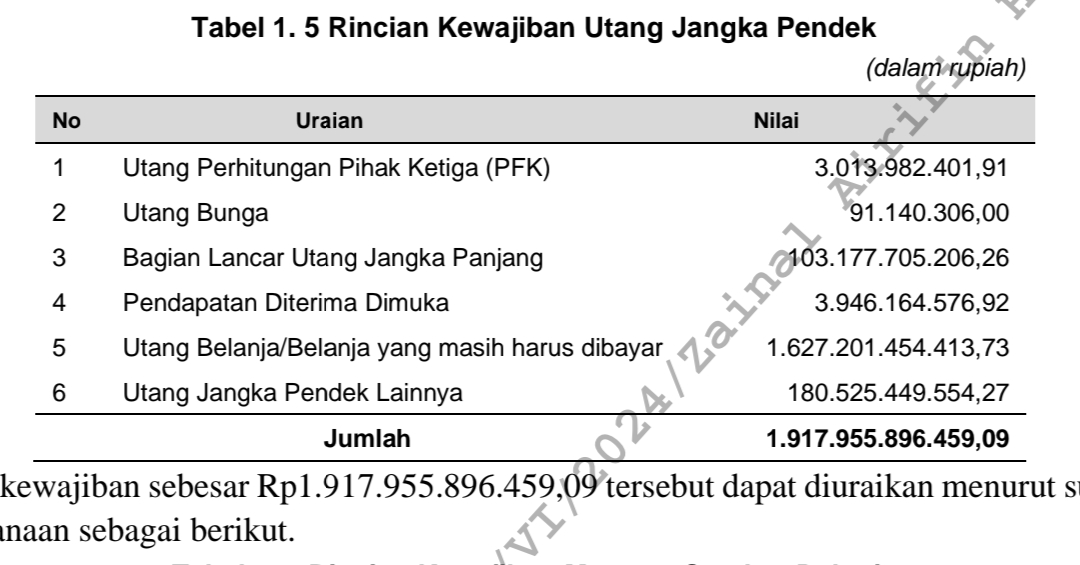

Karena proses penganggaran yang tidak tertib tersebut, maka timbul kewajiban atas belanja yang tidak didukung pendapatan yang mencukupi.Pemprov Sumsel melaporkan nilai kewajiban per 31 Desember 2023 sebesar Rp1.917.955.896.459,09. Nilai kewajiban tersebut merupakan nilai kewajiban jangka pendek yang jatuh tempo dalam waktu 12 bulan setelah tanggal neraca.

TAPD menyatakan bahwa dalam proses pergeseran Anggaran Belanja, TAPD melihat secara angka gelondongan per akun belanja tanpa melihat rincian dari kenaikan anggaran belanja. TAPD sepakat atas adanya kelemahan dalam pengelolaan pergeseran maupun perubahan belanja pada Aplikasi SIPD.

Karena proses penganggaran yang tidak tertib tersebut, maka timbul kewajiban atas belanja yang tidak didukung pendapatan yang mencukupi.

Pemprov Sumsel melaporkan nilai kewajiban per 31 Desember 2023 sebesar Rp1.917.955.896.459,09. Nilai kewajiban tersebut merupakan nilai kewajiban jangka pendek yang jatuh tempo dalam waktu 12 bulan setelah tanggal neraca.

Tabel 1. 5

Nilai kewajiban sebesar Rp1.917.955.896.459,09 tersebut dapat diuraikan menurut sumber pendanaan sebagai berikut.

Tabel 1.6

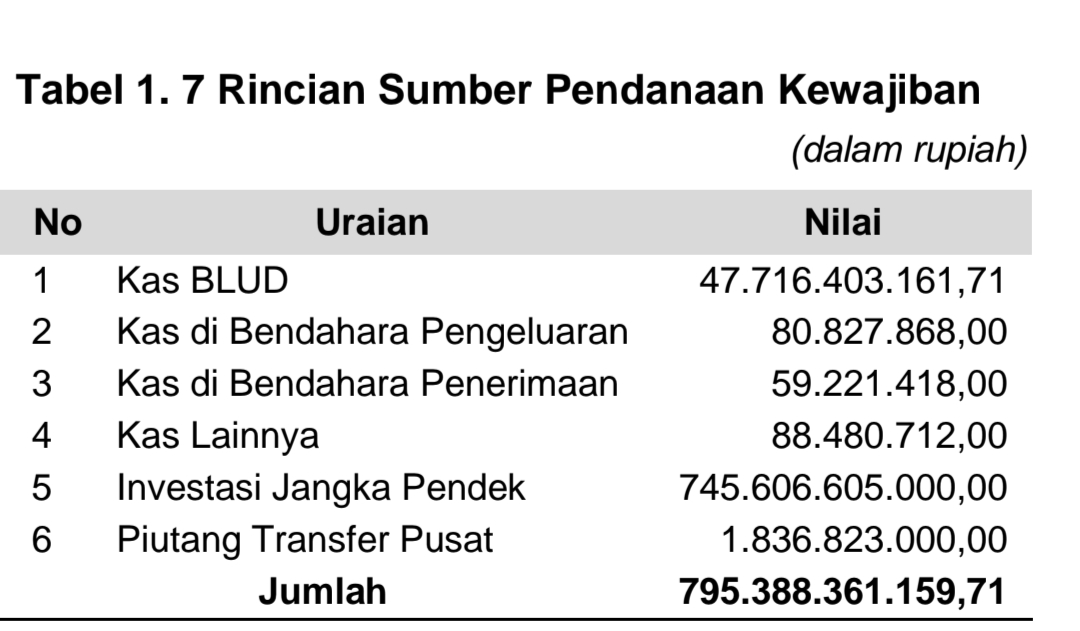

Adapun untuk membayar kewajiban jangka pendek tersebut, Pemprov Sumsel memiliki sumber pembiayaan berupa Kas dan Setara Kas, Investasi Jangka Pendek, serta Piutang Transfer Pusat.

Tabel 1.7

Kas Daerah sebesar sebesar Rp74.596.229.326,20 dan Kas BOS sebesar Rp33.896.014.595,00 merupakan kategori dana terikat yang telah ada peruntukkannya.Sehingga Kas dan Setara Kas yang dapat digunakan adalah Kas BLUD, Kas di Bendahara Pengeluaran, Kas di Bendahara Penerimaan, dan Kas Lainnya.

Dengan demikian, ketersediaan dana yang dimiliki Pemprov Sumsel untuk membayar kewajiban adalah sebesar Rp795.388.361.159,71. Kemampuan bayar ini jauh lebih kecildari kewajiban Pemprov Sumsel sebesar Rp1.886.459.417.239,09, sehingga terdapat kekurangan kas Pemprov Sumsel untuk menyelesaikan kewajiban sebesar Rp1.091.071.056.079,38 (Rp1.886.459.417.239,09 – Rp795.388.361.159,71).

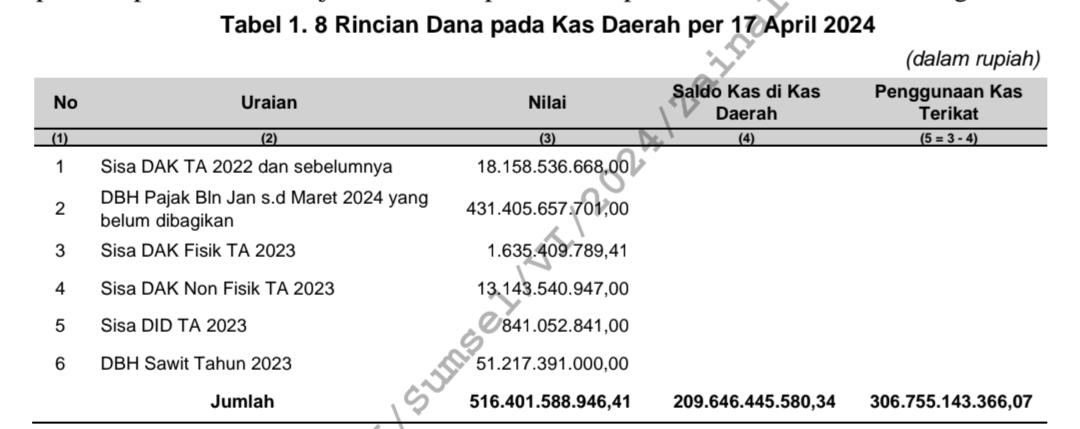

Berdasarkan permintaan keterangan kepada TAPD diketahui bahwa Pemprov Sumsel tidak memiliki sumber pendanaan untuk menyelesaikan kewajiban tersebut. Adapun sumber pendanaan yang direncanakan untuk menyelesaikan kewajiban tersebut adalah pendapatan tahun 2024. Hal ini ditunjukkan dengan hasil analisis atas pembayaran kewajiban Pemprov Sumsel tahun 2023 di tahun 2024. Sampai dengan tanggal 17 April 2024, Pemprov Sumsel telah melakukan pembayaran utang sebesar Rp1.015.900.469.718,66. Termasuk dalam pembayaran utang tersebut adalah DBH Pajak Provinsi tahun 2023 sebesar Rp508.250.532.966,00 dan DBH Pajak Rokok tahun 2023 sebesar Rp77.761.615.121,00 ke kabupaten/kota. Penggunaan pendapatan tahun 2024 akan berdampak pada penundaan bayar DBH Pajak Provinsi tahun 2024 ke kabupaten/kota serta keterbatasan kas Pemprov Sumsel untuk membiayai belanja tahun 2024. Analisis atas komponen saldo Kas Daerah per 17 April 2024 menunjukkan bahwa posisi saldo pada Kas Daerah adalah sebagai berikut

Tabel 1.8

Berdasarkan tabel di atas diketahui bahwa sampai dengan 17 April 2024 Pemprov Sumsel belum membayar DBH Pajak Provinsi ke kabupaten/kota untuk penerimaan pajak bulan Januari s.d. Maret 2024. DBH tersebut digunakan untuk membiayai pembayaran utang Pemprov Sumsel tahun 2023. Per 17 April 2024 seharusnya saldo Kas di Kas Daerah adalah sebesar Rp516.401.588.946,41. Sehingga Pemprov Sumsel per 17 April 2024 telah menggunakan kas terikat sebesar Rp306.755.143.366,07.Pemprov Sumsel juga telah menggunakan sebagian Investasi Jangka Pendek sebesar Rp134.432.861.210,00. Investasi Jangka Pendek tersebut sedianya dialokasikan untuk pembayaran kewajiban, namun digunakan untuk pembayaran Tunjangan Hari Raya dan Gaji ke-13 kepada ASN dan pensiunan sesuai dengan Keputusan Menteri Keuangan (KMK) Nomor 164 tahun 2024 tentang Penarikan Dana Treasury Deposit Facility.

Penggunaan dana terikat yang telah ada alokasi peruntukkannya seperti DBH Pajak Provinsi, DBH Sawit, dan DBH Cukai Rokok juga dilakukan Pemprov Sumsel pada akhir tahun 2022 dan akhir tahun 2023 untuk membiayai belanja daerahnya dengan rincian sebagai berikut.Kondisi tersebut tidak sesuai dengan:

a. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara Pasal 17 ayat (1) menyatakan bahwa APBD disusun sesuai dengan kebutuhan penyelenggaraan pemerintahan dan kemampuan pendapatan daerah;

b. Peraturan Pemerintah Nomor 12 Tahun 2019 tentang Pengelolaan Keuangan Daerah,pada:

1) Pasal 3 ayat (1) yang menyatakan bahwa Pengelolaan Keuangan Daerah dilakukan secara tertib, efisien, ekonomis, efektif, transparan, dan bertanggung jawab dengan memperhatikan rasa keadilan, kepatutan, manfaat untuk masyarakat, serta taat pada ketentuan peraturan perundang-undangan;

2) Pasal 24:

a) Ayat (4) yang menyatakan bahwa Penerimaan Daerah yang dianggarkan dalam APBD sebagaimana dimaksud pada ayat (2) merupakan rencana Penerimaan Daerah yang terukur secara rasional yang dapat dicapai untuk setiap sumber Penerimaan Daerah dan berdasarkan pada ketentuan peraturan perundang-undangan;

b) Ayat (5) yang menyatakan bahwa Pengeluaran Daerah yang dianggarkan dalam APBD sebagaimana dimaksud pada ayat (3) merupakan rencana Pengeluaran Daerah sesuai dengan kepastian tersedianya dana atas Penerimaan Daerah dalam jumlah yang cukup; dan

c) Ayat (6) yang menyatakan bahwa setiap Pengeluaran Daerah sebagaimana dimaksud pada ayat (3) harus memiliki dasar hukum yang melandasinya.

3) Pasal 51 ayat (7) yang menyatakan bahwa Belanja Daerah sebagaimana dimaksud pada ayat (1) dan ayat (2) dirinci menurut urusan Pemerintahan daerah, organisasi,program, kegiatan, jenis, obyek, dan rincian obyek Belanja Daerah;

4) Pasal 67 ayat (1) yang menyatakan bahwa Belanja Bantuan Keuangan sebagaimana dimaksud dalam Pasal 56 ayat (4) huruf b diberikan kepada daerah lain dalam rangka kerjasama daerah, pemerataan peningkatan kemampuan keuangan daerah, dan/atau tujuan tertentu lainnya;

5) Pasal 134:Ayat (1) yang menyatakan PPKD selaku BUD menyusun Anggaran Kas Pemerintah Daerah untuk mengatur ketersediaan dana dalam mendanai pengeluaran sesuai dengan rencana penarikan dana yang tercantum dalam DPA SKPD; dan

b) Ayat (2) yang menyatakan anggaran kas sebagaimana dimaksud pada ayat

(1) memuat perkiraan arus kas masuk yang bersumber dari penerimaan dan perkiraan arus kas keluar yang digunakan untuk mendanai Pengeluaran Daerah dalam setiap periode.

6) Pasal 135 Ayat (1) yang menyatakan dalam rangka manajemen kas, PPK menerbitkan SPD dengan mempertimbangkan: (a) Anggaran Kas Pemerintah Daerah; (b) ketersediaan dana di Kas Umum Daerah; dan (c) penjadwalan pembayaran pelaksanaan anggaran yang tercantum dalam DPA SKP

( Data akuratnya ada di Redaksi Rajawalinews.online)