KASUS TERPENDAM DIPEMKOT PRABUMULIH PADA TAHUN 2022 MENGANGGARKAN . BELANJA Rp 381.255.222.322.

Sejumlah kasus terpendam belum di proses secara hukum . Pasalnya pihak inspektorat diduga maling teriak maling terbukti dalam hasil pemeriksaan Keuangan dan pertanggung jawaban pengguna anggaran . Pasalnya Klasifikasi Penganggaran Belanja Barang dan Jasa dan Belanja Modal pada Lima SKPD Tidak Tepat Pemerintah Kota Prabumulih pada tahun 2022 menganggarkan Belanja Barang dan Jasa dan Belanja Modal masing-masing sebesar Rp381.255.222.322,00 dan Rp196.101.976.435,00 dengan realisasi sampai dengan 31 Desember 2022 masing-masing sebesar Rp318.264.740.951,59 dan sebesar Rp168.233.155.773,00. Hasil pemeriksaan atas DPA-SKPD, kontrak pengadaan Belanja Barang dan Jasa serta Belanja Modal, bukti pertanggungjawaban, Surat Perintah Pencairan Dana (SP2D) menunjukkan bahwa klasifikasi penganggaran Belanja Barang dan Jasa dan Belanja Modal pada Sekretaris Daerah, Dinas Pendidikan dan Kebudayaan, Dinas Kepemudaan, Olahraga, dan Pariwisata,Dinas Lingkungan Hidup, dan Dinas Sosial tidak tepat dengan uraian sebagai berikut.

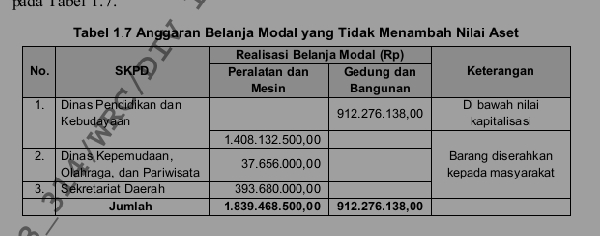

a. Kegiatan yang tidak menambah nilai aset dianggarkan dan direalisasikan pada Belanja Modal sebesar Rp2.751.744.638,00 Hasil pemeriksaan atas kontrak dan bukti pertanggungjawaban menunjukkan bahwa terdapat pengadaan barang yang diserahkan kepada masyarakat dan belanja barang di bawah nilai kapitalisasi yang dianggarkan dan direalisasikan dari Belanja Modal pada Sekretariat Daerah, Dinas Pendidikan dan Kebudayaan, serta Dinas Kepemudaan, Olahraga, dan Pariwisata sebesar Rp2.751.744.638,00, dengan rincian

pada Tabel 1.7.

Tabel 1Kegiatan yang menambah nilai aset dianggarkan dan direalisasikan pada Belanja Barang dan Jasa sebesar Rp572.607.711,00 Hasil pemeriksaan atas bukti pertanggungjawaban pelaksanaan kegiatan menunjukkan bahwa terdapat pengadaan aset tetap yang dianggarkan dan direalisasikan dari Belanja Barang dan Jasa pada Dinas Pendidikan dan Kebudayaan yang bersumberdari dana BOS, belanja pemeliharaan pada Dinas Lingkungan Hidup, serta Dinas Sosial sebesar Rp572.607.711,00 dengan rincian pada Tabel 1.8.Kondisi tersebut tidak sesuai dengan:

a. Lampiran Peraturan Menteri Dalam Negeri Republik Indonesia Nomor 90 Tahun 2019 tentang Klasifikasi, Kodefikasi, dan Nomenklatur Perencanaan Pembangunan dan Keuangan Daerah pada kode:

1) 5.1.2 yang menyatakan bahwa Belanja Barang dan Jasa digunakan untuk mencatat pengadaan barang/jasa yang nilai manfaatnya kurang dari 12 bulan, termasuk barang/jasa yang akan diserahkan atau dijual kepada masyarakat/pihak ketiga.

2) 5.2. yang menyatakan bahwa Belanja Modal digunakan untuk mencatat seluruh pengeluaran anggaran untuk perolehan/pengadaan aset tetap dan asset lainnya yang memberi manfaat lebih dari 1 (satu) periode akuntansi.

b. Buletin Teknis Nomor 04 tentang Penyajian dan Pengungkapan Belanja Pemerintah Bab V Klasifikasi Menurut Jenis Belanja Bagian C Contoh Jenis Belanja,Penganggaran, dan Pelaporannya, pada:

1) Poin 1.b. yang menyatakan bahwa Belanja Barang adalah pengeluaran untuk menampung pembelian barang dan jasa yang habis pakai untuk memproduksi barang dan jasa yang dipasarkan maupun tidak dipasarkan, dan pengadaan barang yang dimaksudkan untuk diserahkan atau dijual kepada masyarakat dan belanja perjalanan, pada:

a) Belanja barang dan jasa merupakan pengeluaran yang antara lain dilakukan untuk membiayai keperluan kantor sehari-hari, pengadaan barang yang habis pakai seperti alat tulis kantor, pengadaan/penggantian inventaris kantor, langganan daya dan jasa, lain-lain pengeluaran untuk membiayai pekerjaan yang bersifat non-fisik dan secara langsung menunjang tugas pokok dan fungsi kementerian/lembaga, pengadaan inventaris kantor yang nilainya tidak memenuhi syarat nilai kapitalisasi minimum yang diatur oleh pemerintah pusat/daerah dan pengeluaran jasa non-fisik seperti pengeluaran untuk biaya pelatihan dan penelitian;

b) Belanja Pemeliharaan adalah pengeluaran yang dimaksudkan untuk mempertahankan aset tetap atau aset lainnya yang sudah ada ke dalam kondisi normal tanpa memperhatikan besar kecilnya jumlah belanja. Belanja Pemeliharaan meliputi antara lain pemeliharaan tanah, pemeliharaan gedung dan bangunan kantor, rumah dinas, kendaraan bermotor dinas, perbaikan peralatan dan sarana gedung, jalan, jaringan irigasi, peralatan mesin, dan lain-lain sarana yang berhubungan dengan penyelenggaraan pemerintahanPoin 2.a. yang menyatakan bahwa Kriteria Belanja Modal adalah pengeluaran anggaran untuk perolehan aset tetap dan aset lainnya yang memberi manfaat lebih dari satu periode akuntansi. Suatu belanja dapat dikategorikan sebagai belanja modal jika:

a) Pengeluaran tersebut mengakibatkan adanya perolehan aset tetap atau aset lainnya yang dengan demikian menambah aset pemerintah;

b) Pengeluaran tersebut melebihi batasan minimal kapitalisasi aset tetap atau aset lainnya yang telah ditetapkan oleh pemerintah; dan

c) Perolehan aset tetap tersebut diniatkan bukan untuk dijual.

Hal tersebut mengakibatkan lebih saji Belanja Modal sebesar Rp2.751.744.638,00 dan lebih saji Belanja Barang dan Jasa sebesar Rp572.607.711,00.

Hal tersebut terjadi karena Sekretaris Daerah, Kepala Dinas Pendidikan dan Kebudayaan, Kepala Dinas Kepemudaan, Olahraga, dan Pariwisata, Kepala Dinas Lingkungan Hidup, dan Kepala Dinas Sosial tidak cermat dalam menyusun Rencana Kerja dan Anggaran (RKA) SKPD.Atas permasalahan tersebut Wali Kota Prabumulih menyatakan sependapat dan akan menindaklanjuti temuan pemeriksaan.

Ali Sopyan