{kind=link}

PENDAPATAN PAJAK PBB – P2 PEMKAB PURWAKARTA JAWA BARAT DIDUGA KERAS MENJADI BANCAKAN PEJABAT BANGSAT

Purwakarta, rajawalinews.online

Penatausahaan Piutang PBB-P2 Belum Tertib Pemkab Purwakarta menyajikan saldo Piutang Pajak pada Neraca per 31 Desember 2023 sebesar Rp 125.079.062.590,00 sedangkan per 31 Desember 2022 sebesar Rp 118.608.053.558,00 atau naik 5,56% dari saldo Neraca per 31 Desember 2022 sebesar Rp118.608.053.558,00. Saldo Piutang Pajak per 31 Desember 2023 tersebut diantaranya Piutang Pajak Bumi dan Bangunan Perdesaan dan Perkotaan(PBB-P2) sebesar Rp120.928.311.592,00.

Untuk mendukung penatausahaan PBB di Kabupaten Purwakarta, Bapenda dalam hal ini Bidang Pendapatan memanfaatkan aplikasi Sistem Informasi Pengelolaan PBB (SIP-PBB) sejak tahun 2014. SIP-PBB digunakan untuk mengolah informasi/data objek dan subjek PBB-P2, sejak dari pengumpulan data (melalui pendaftaran, pendataan dan penilaian); pemberian identitas objek pajak (Nomor Objek Pajak); perekaman data; pemeliharaan basis data; pencetakan hasil keluaran berupa Surat Pemberitahuan Pajak Terutang (SPPT), Surat Tanda Terima Setoran (STTS),Daftar Himpunan Ketetapan Pajak (DHKP), dan sebagainya; pemantauan penerimaan dan pelaksanaan pajak; sampai dengan pelayanan kepada wajib pajak.

Hasil pemeriksaan atas penatausahaan Piutang PBB-P2 pada Pemkab Purwakarta TA 2023 menunjukkan terdapat permasalahan-permasalahan sebagai berikut.

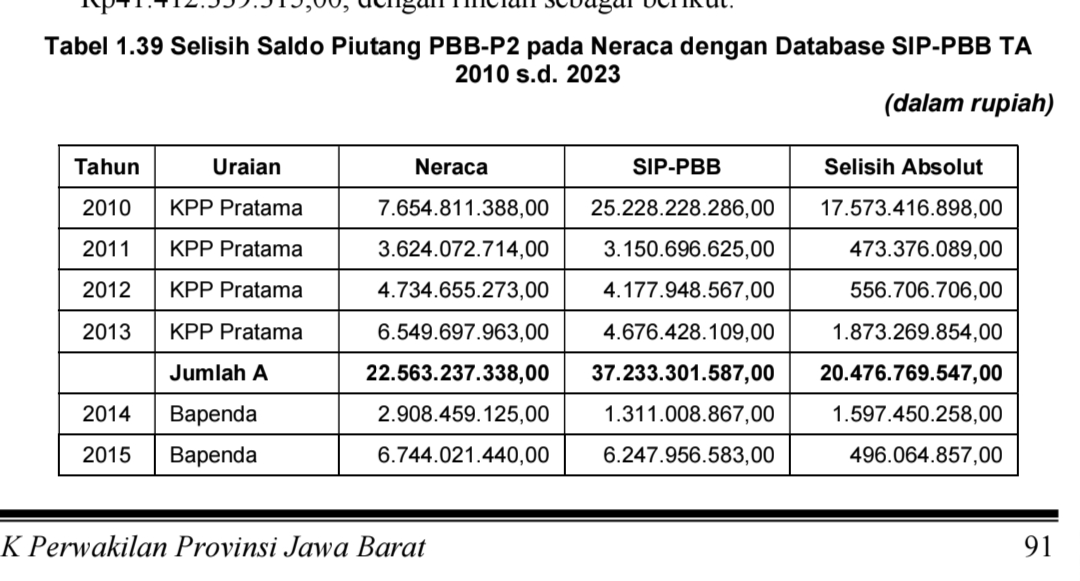

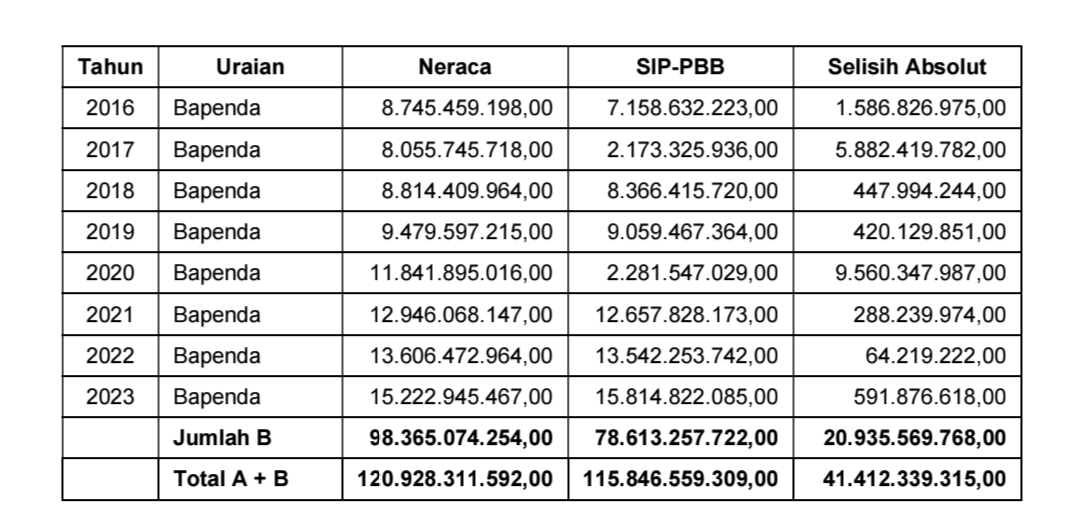

a. Terdapat perbedaan nilai data piutang PBB-P2 antara saldo piutang diNeraca dan saldo piutang berdasarkan database SIP-PBB Pengujian terhadap data piutang PBB-P2 pada Bidang Pendapatan yang dikelola melalui aplikasi SIP-PBB, yang berisi rincian data piutang per wajib pajak, diketahui saldo piutang per 31 Desember 2023 adalah sebesar Rp115.846.559.309,00. Nilai ini berbeda dengan yang dilaporkan diNeraca berdasarkan data dari Subbagian Keuangan Bapenda sebesar Rp120.928.311.592,00 sehingga terdapat selisih absolut sebesar Rp41.412.339.315,00, dengan rincian sebagai berikut:

Tabel 1,39

Berdasarkan rincian tabel 39 di atas diketahui bahwa terdapat selisih antara saldo Piutang PBB-P2 menurut Neraca dengan SIP-PBB yang terjadi setiap tahun dalam periode tahun 2010 s.d. 2023. Sampai dengan pemeriksaan berakhir,Bapenda belum dapat menjelaskan seluruh selisih tersebut.

Berdasarkan keterangan dari Kepala Sub Bidang Pengolah Data Evaluasi dan Pelaporan dan Kepala Sub Bidang Penagihan, perbedaan saldo piutang antara Bidang PBB dengan Sub Bagian Keuangan, disebabkan hal-hal sebagai berikut.

1) Pada tahun 2014 terjadi penyerahan wewenang dari Kantor Pelayanan Pajak (KPP) Pratama Purwakarta kepada Pemerintah Daerah dalam hal ini Dirjen Binakeuda Kemendagri. Dalam pengelolaan basis data PBB-P2, Pemkab Purwakarta tidak menggunakan SISMIOP (yang digunakan oleh KPP Pratama) namun menggunakan SIP-PBB, dengan tujuan mempercepat pelayanan pada sektor PBB-P2. Hal ini menyebabkan tidak terjadinya migrasi data secara menyeluruh yang menimbulkan catatan piutang yang tidak terekonsiliasi secara sempurna dan menyebabkan penumpukan catatan piutang PBB-P2 dari tahun 1996 s.d. 2023;

2) Sumber data piutang yang digunakan oleh Bidang Pendapatan dan Sub Bagian Keuangan untuk membuat Laporan Keuangan diperoleh dari aplikasi SIMDA sedangkan rincian piutang PBB-P2 per WP diperoleh dari SIP-PBB namun database yang menjadi dasar perhitungan berbeda. Perbedaan tersebut disebabkan antara lain adanya perubahan ketetapan pajak yang menyebabkan piutang menjadi lebih bayar ataupun kurang bayar, nomor objek pajak dihapus, dan piutang telah lunas namun belum terinput di SIP-PBB dan adanya restitusi PBB;

3) Selama Tahun 2023, Sub Bidang Penagihan belum melakukan validasi atas data Piutang PBB yang menjelaskan selisih antara Piutang PBB berdasarkan SIP-PBB dan Piutang PBB sebagai dasar penghitungan saldo piutang diNeraca; dan

4) Belum berjalannya koordinasi antar bidang di lingkup Bapenda.

b. Terdapat objek PBB-P2 yang merupakan fasilitas milik Pemerintah Desa Peraturan Daerah Kabupaten Purwakarta Nomor 3 Tahun 2013 tentang PBB-P2, pada pasal 3 ayat (5) yang menyatakan bahwa dikecualikan dari objekpajak antara lain adalah objek pajak yang digunakan oleh Pemerintah Pusat dan Pemerintah Daerah untuk penyelenggaraan pemerintahan. Namun, Pemerintah Desa tidak secara eksplisit disebutkan sebagai objek pajak yang dikecualikan.

Merujuk pada PP Nomor 43 Tahun 2014 tentang Peraturan Pelaksanaan Undang-Undang Nomor 6 Tahun 2014 tentang Desa pada Pasal 1 angka 2 yang menyatakan bahwa Pemerintahan Desa merupakan penyelenggaraan urusan pemerintahan dan kepentingan masyarakat setempat dalam sistem pemerintahan Negara Kesatuan Republik Indonesia.

Berdasarkan data daftar rincian piutang PBB-P2 per 31 Desember 2023 yang berasal dari SIP-PBB diketahui masih terdapat 150 objek PBB-P2 yang merupakan fasilitas Pemerintah Desa dengan nilai piutang PBB-P2 sebesar Rp521.360,00. Rincian pada Lampiran 60.

c. Proses pendistribusian SPPT PBB-P2 belum optimal Dalam rangka pendistribusian SPPT PBB-P2 Tahun 2023, Bapenda menyampaikan SPPT PBB-P2 yang nilainya dibawah Rp1.000.000,00 melalui Kecamatan disertai dengan Berita Acara Serah Terima (BAST) SPPT PBB-P2.

Kecamatan kemudian menyerahkan SPPT PBB-P2 kepada Desa/Kelurahan.SPPT PBB-P2 kemudian didistribusikan oleh Kolektor masing-masing Desa/Kelurahan kepada WP. Berdasarkan hasil konfirmasi dengan Kepala Sub Bidang Penagihan diketahui terdapat laporan secara lisan dari beberapa Kolektor desa yang menyatakan terdapat SPPT PBB-P2 yang tidak dapat terdistribusi,namun Bapenda tidak memiliki rincian SPPT PBB-P2 yang tidak terdistribusi tersebut.

Hal ini menyebabkan atas SPPT PBB-P2 yang tidak terdistribusi tersebut, tidak diketahui alasan tidak dapat terdistribusi, informasi data WP, serta jumlah dan nilai SPPT PBB-P2. Kolektor juga tidak menyerahkan kembali dokumen SPPT PBB-P2 yang tidak terdistribusi tersebut kepada Bapenda.

Berdasarkan pemeriksaan diketahui tidak ada prosedur yang ditetapkan terkait mekanisme pendistribusian dan pelaporan atas SPPT PBB-P2 yang tidak dapat didistribusikan kepada WP.

Kondisi tersebut tidak sesuai dengan:

a. Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan pada Lampiran II.02.02 Pernyataan Standar Akuntansi Pemerintahan 01 tentang Penyajian Laporan Keuangan:

1) Paragraf 61 yang menyatakan bahwa aset diakui pada saat potensi manfaat ekonomi masa depan diperoleh oleh pemerintah dan mempunyai nilai atau biaya yang dapat diukur dengan andal; dan

2) Paragraf 62 huruf (c) yang menyatakan bahwa piutang dicatat sebesar nilai nominal.

b. Buletin Teknis 16 Akuntansi Piutang poin 3.1.1.3 yang menyatakan antara lain nilai piutang pajak yang dicantumkan dalam laporan keuangan adalah sebesar nilai yang tercantum dalam SKP yang hingga akhir periode pelaporan belum dilunasi oleh Wajib Bayar. Hal ini bisa didapat dengan melakukan inventarisasi SKP yang hingga akhir periode belum dibayar oleh Wajib Bayar;Peraturan Daerah Kabupaten Purwakarta Nomor 3 Tahun 2013 tentang PBB-P2,pada pasal 3 ayat (5) yang menyatakan bahwa dikecualikan dari objek pajak antara lain adalah objek pajak yang digunakan oleh Pemerintah Pusat dan Pemerintah Daerah untuk penyelenggaraan pemerintahan;

Permasalahan tersebut mengakibatkan saldo piutang PBB-P2 di Neraca per 31 Desember 2023 sebesar Rp120.928.311.592,00 belum dapat diyakini akurasi dan kelengkapannya.

Hal tersebut disebabkan:

a. Kepala Bapenda:

1) Kurang cermat dalam melakukan pengawasan, pengendalian, dan pembinaan dalam pengelolaan Piutang PBB-P2;

2) Belum mengusulkan revisi atas Peraturan Daerah Kabupaten Purwakarta Nomor 3 Tahun 2013 tentang PBB-P2 yang diselaraskan dengan PP Nomor 43 Tahun 2014 dan PP Nomor 35 Tahun 2023 tentang Pajak Daerah dan Retribusi Daerah antara lain memuat objek pajak yang digunakan oleh Pemerinta Desa sebagai yang dikecualikan dari objek PBB-P2; dan

3) Belum menindaklanjuti rekomendasi BPK untuk melakukan validasi secara menyeluruh atas Piutang PBB-P2 sejak pelimpahan dari KPP Pratama;

b. Kepala Bidang Penagihan, Keberatan, dan Evaluasi Pelaporan belum berkoordinasi secara optimal dengan Bidang Akuntansi untuk melakukan rekonsiliasi data piutang PBB-P2.

Atas permasalahan tersebut, Pemkab Purwakarta melalui Kepala Badan Pendapatan Daerah menyatakan sependapat dengan temuan BPK dan akan menindaklanjuti sesuai rekomendasi.

Red.