Jawa Tengah, rajawalinews.online

Pelaksanaan Pengadaan Seragam SD dan SMP Belum Sepenuhnya Sesuai Ketentuan dan Denda Keterlambatan Penyelesaian Pekerjaan Belum Dikenakan Dinas Pendidikan dan Kebudayaan TA 2025 menganggarkan Belanja Pengadaan Perlengkapan Peserta Didik berupa Pengadaan Seragam SD dan SMP sebesar Rp13.022.741.664,00.

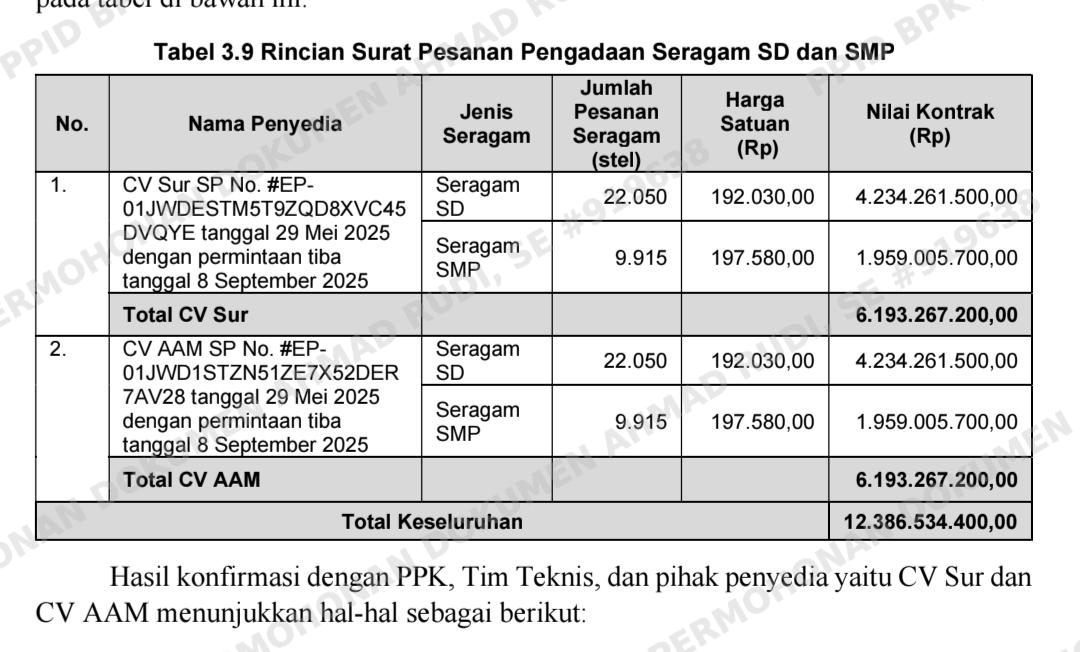

Pengadaan seragam sekolah tersebut dilakukan melalui katalog elektronik dengan menunjuk dua penyedia. PPK pengadaan seragam sekolah telah menetapkan spesifikasi teknis paket pengadaan seragam sekolah. Dengan mengacu pada spesifikasi, kemudian PPK memesan di katalog elektronik pada penyedia terpilih.

Adapun rincian Surat Pesanan atas penyedia yang terpilihPengerjaan sebagian dan seluruh item seragam pada kedua CV penyedia dilakukan oleh pihak lain Pekerjaan utama pengadaan seragam CV Sur yaitu penjahitan dikerjakan oleh pihak lain yaitu PT MPK. Direktur CV Sur mengakui bahwa dalam pelaksanaan pembuatan seragam SD dan SMP, CV Sur menyerahkan bahan kepada PT MPK untuk dilakukan proses menjahit menjadi seragam berdasarkan Surat Perjanjian Kerja Sama.

Adapun untuk pengadaan seragam oleh CV AAM seluruhnya dikerjakan oleh PT CIK. Pengalihan seluruh pekerjaan oleh CV AAM kepada PT CIK berdasarkan Surat Perjanjian Kerja Sama.

PPK mengetahui bahwa pengerjaan seragam untuk kedua paket pekerjaan tersebut tidak dilakukan oleh perusahaan yang berkontrak pada saat mengunjungi pabrik pembuatan seragam tersebut. Pada saat melakukan kunjungan, rombongan PPK diarahkan oleh pihak CV Sur untuk pergi ke pabrik PT MPK yang berlokasi di Surakarta, Jawa Tengah. Pada saat tiba di lokasi, sudah ada pihak perwakilan dari CV Sur yang mendampingi selama kunjungan ke pabrik. Informasi dari pihak PT MPK kepada PPK bahwa PT MPK sudah sering mengerjakan pesanan dari CV Sur untuk menjahit seragam.

Setelah melakukan kunjungan ke pabrik PT MPK yang mengerjakan pesanan CV Sur, rombongan PPK melanjutkan perjalanan ke Bandung untuk mengunjungi CV AAM. PPK dan rombongan juga diarahkan menuju pabrik PT CIK yang mengerjakan pesanan CV AAM.

Atas kondisi tersebut, PPK tidak mengetahui bahwa hal ini merupakan salah bentuk pengalihan/subkontrak. PPK beranggapan tidak menjadi masalah selama kedua penyedia dapat beranggungjawab terhadap jumlah dan kualitas seragam sekolah sesuai dengan surat pesanan.

Berdasarkan hasil pemeriksaan terhadap Dokumen Persiapan Pengadaan (DPP) Seragam Sekolah SD dan SMP menunjukkan bahwa dalam DPP tidak mengatur terkait bentuk kerja sama lain/subkontrak dengan usaha kecil lainnya yang memiliki kemampuan di bidang penyediaan seragam sekolah.

b. Pemborosan atas selisih harga satuan seragam real dengan harga satuan kontrak Berdasarkan analisa atas dokumen pembelian bahan seragam oleh CV Sur dan kontrak jasa penjahitan seragam antara CV Sur dengan PT MPK yang disampaikan oleh CV Sur kepada tim pemeriksa diketahui bahwa total biaya real yang dikeluarkan oleh CV Sur adalah sebesar Rp3.789.031.075,00. Biaya tersebut belum termasuk pajak dan keuntungan.

Sementara berdasarkan Surat Perjanjian Kerja Sama antara CV AAM dengan PT CIK yang disampaikan oleh CV AAM kepada tim pemeriksa, diketahui bahwa jumlah tagihan atas pembuatan seragam sekolah oleh PT CIK kepada CV AAM adalah sebesar Rp5.471.951.250,00.Biaya tersebut belum termasuk pajak dan keuntungan.

Berdasarkan kondisi tersebut di atas, jika dihitung selisih biaya real yang dikeluarkan oleh kedua penyedia yang mengerjakan seragam sekolah dengan harga kontraktersebut ditambah dengan keuntungan sebesar 15% dan pajak, maka terdapat pemborosan pengadaan baju seragam SD dan SMP seluruhnya sebesar Rp1.538.489.346,90 dengan rincian perhitungan pada tabel berikut.

Red.

{kind=link}